Lâu lắm rồi mình không viết bài nhỉ? Làm video nhiều quá lâu không viết sợ bị lụt nghề 😀 Nên nhân dịp mình đang đọc cuốn sách “Tax Planning for you and your family” thì mình sẽ ráng viết vắn tắt những điểm quan trọng ở mỗi chương mà mình nghĩ sẽ có ích cho các bạn quan tâm đến vấn đề tài chính. Do các bài viết này của mình chỉ mang tính tóm tắt nên nếu các bạn cần biết thêm chi tiết có thể tìm đọc sách (rất dễ kiếm ở các thư viện) hoặc comment hỏi thêm nhé. Mình cũng sẽ cố gắng làm thêm vài hình ảnh tóm tắt để các bạn dễ follow từng chap.

Để đạt được các mục tiêu tài chính, việc lập kế hoạch và thực hiện theo các chiến lược cụ thể là vô cùng quan trọng. Dưới đây là các bước chi tiết giúp bạn quản lý tài chính hiệu quả và đạt được các mục tiêu đề ra.

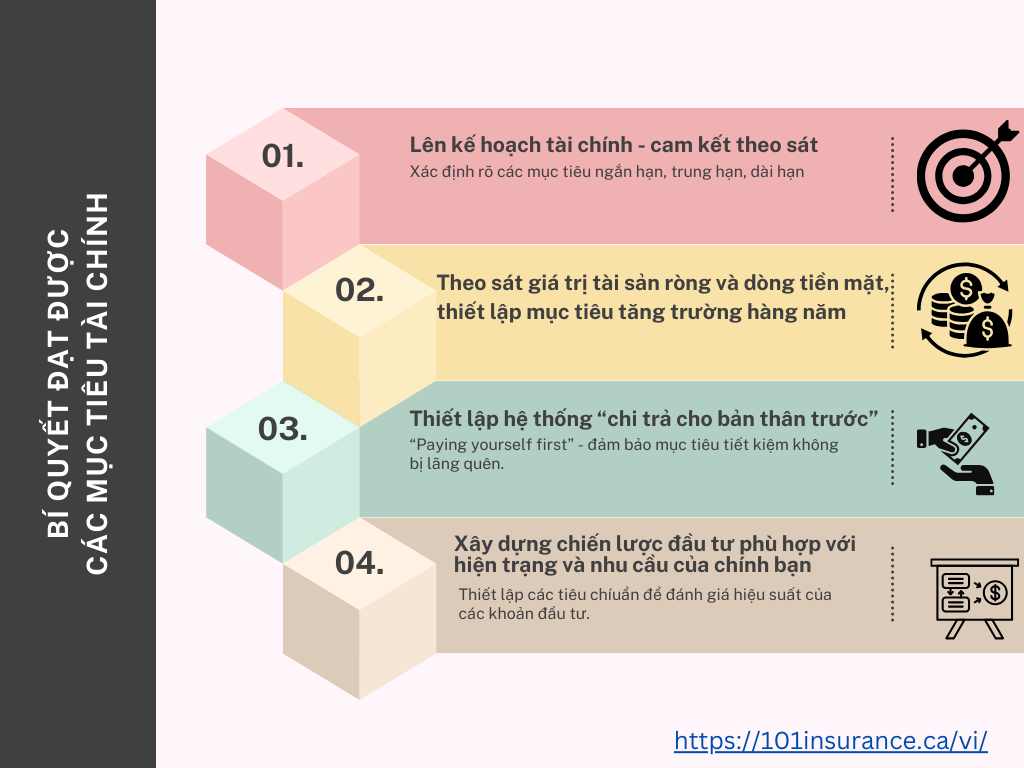

1. Lên Kế Hoạch Tài Chính – Cam Kết Theo Sát

Bước đầu tiên để đạt được mục tiêu tài chính là xây dựng một kế hoạch chi tiết. Kế hoạch này cần bao gồm các mục tiêu ngắn hạn và dài hạn, như tiết kiệm cho quỹ khẩn cấp, mua nhà, giáo dục con cái, và chuẩn bị cho hưu trí. Cam kết theo sát kế hoạch bằng cách theo dõi và đánh giá tiến độ thường xuyên, điều chỉnh khi cần thiết để đảm bảo bạn luôn đi đúng hướng.

Các kế hoạch tài chính nên chia rõ theo mục tiêu ngắn hạn (dưới 5 năm), trung hạn (5-10 năm) và dài hạn (trên 10 năm), vì việc lựa chọn công cụ đầu tư và các phương pháp quản lý rủi ro cũng sẽ phụ thuộc rất nhiều vào các kế hoạch này.

2. Theo Sát Giá Trị Tài Sản Ròng và Dòng Tiền Mặt, Thiết Lập Mục Tiêu Tăng Trưởng Hàng Năm

Theo dõi giá trị tài sản ròng (tổng giá trị tài sản trừ đi nợ phải trả) và dòng tiền mặt (sự chênh lệch giữa thu nhập và chi tiêu) là cách tốt nhất để hiểu rõ tình hình tài chính của bạn. Thiết lập các mục tiêu tăng trưởng hàng năm giúp bạn có động lực và kế hoạch cụ thể để gia tăng giá trị tài sản ròng và dòng tiền mặt.

Nên nhớ, để tăng giá trị tài sản ròng thì bạn đừng chỉ chăm chăm vào việc tăng thu nhập mà quên mất việc quản lý chi tiêu và tiết kiệm của bạn. Không có ít trường hợp các gia đình có thu nhập tăng nhưng tiền dư hàng tháng vẫn không tăng là vì lý do này.

3. Thiết Lập Hệ Thống “Chi Trả Cho Bản Thân Trước”

Hệ thống “chi trả cho bản thân trước”- paying yourself first – nghĩa là bạn sẽ ưu tiên việc tiết kiệm và đầu tư trước khi chi tiêu cho các nhu cầu khác. Bằng cách này, bạn sẽ luôn đảm bảo rằng một phần thu nhập được dành riêng cho các mục tiêu tài chính quan trọng. Tự động hóa quy trình này bằng cách thiết lập các khoản tiết kiệm hoặc đầu tư tự động vào đầu mỗi tháng từ tài khoản ngân hàng (TFSA hoặc RRSP) của bạn. Mức tiết kiệm nên tối thiểu là 10% tổng thu nhập của bạn.

4. Xây Dựng Chiến Lược Đầu Tư Phù Hợp Với Hiện Trạng và Nhu Cầu Của Chính Bạn

Mỗi người có tình hình tài chính và mục tiêu khác nhau, do đó, chiến lược đầu tư cần phải phù hợp với hiện trạng và nhu cầu cá nhân. Nghiên cứu và lựa chọn các kênh đầu tư như cổ phiếu, trái phiếu, quỹ đầu tư, và bất động sản để xây dựng một danh mục đầu tư đa dạng. Đảm bảo rằng chiến lược đầu tư của bạn được điều chỉnh theo thời gian để đáp ứng các thay đổi về tài chính và mục tiêu.

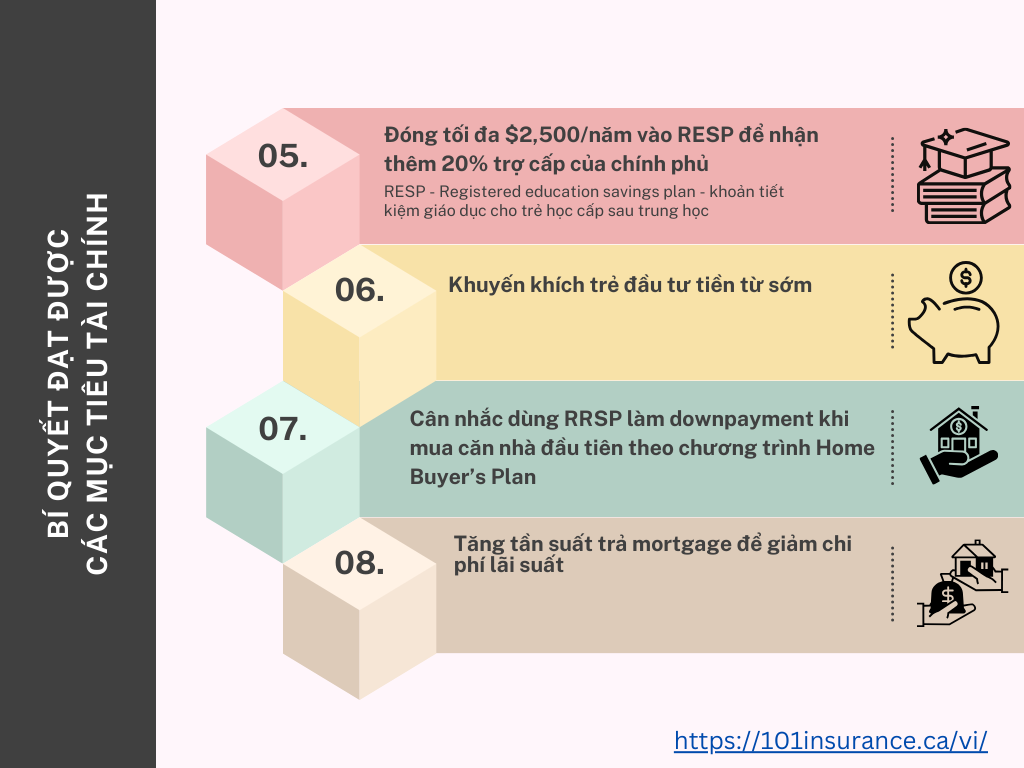

5. Đóng Tối Đa $2,500/Năm Vào RESP Để Nhận Thêm 20% Trợ Cấp Của Chính Phủ

Tài khoản Tiết Kiệm Giáo Dục (RESP) là một công cụ hữu ích để tiết kiệm cho giáo dục của con cái. Khi đóng góp tối đa $2,500 mỗi năm vào RESP, bạn sẽ nhận được thêm 20% trợ cấp từ chính phủ, tối đa $500 mỗi năm. Điều này giúp gia tăng số tiền tiết kiệm một cách nhanh chóng và hiệu quả. Do phần giá trị tài sản tăng trong tài khoản RESP sẽ được tính thuế trên trẻ khi phần tiền này được sử dụng cho mục đích học tập, nên phần thuế phải trả trên mức tài sản gia tăng này sẽ rất thấp và có thể bằng 0 vào thời điểm trẻ chưa có nguồn thu nhập khác.

6. Khuyến Khích Trẻ Đầu Tư Tiền Chúng Kiếm Được Từ Sớm

Giáo dục và khuyến khích con cái đầu tư từ sớm là một cách tốt để giúp trẻ phát triển kỹ năng quản lý tài chính. Hãy giải thích cho trẻ hiểu về tầm quan trọng của việc tiết kiệm và đầu tư, cũng như cách thức hoạt động của các kênh đầu tư. Khuyến khích trẻ sử dụng số tiền chúng kiếm được từ các công việc nhỏ hoặc tiền mừng tuổi để đầu tư và tích lũy tài sản.

7. Cân Nhắc Dùng RRSP Làm Downpayment Khi Mua Căn Nhà Đầu Tiên Theo Chương Trình Home Buyer’s Plan

Chương trình Home Buyer’s Plan cho phép bạn rút tối đa $35,000 từ tài khoản Tiết Kiệm Hưu Trí Đăng Ký (RRSP) để làm khoản trả trước khi mua căn nhà đầu tiên mà không phải trả thuế. Điều này giúp bạn tiết kiệm được khoản tiền thuế và dễ dàng sở hữu ngôi nhà mơ ước.

8. Tăng Tần Suất Trả Mortgage Để Giảm Chi Phí Lãi Suất

Một cách hiệu quả để giảm chi phí lãi suất tổng thể và rút ngắn thời gian trả nợ mortgage là tăng tần suất trả nợ. Thay vì trả nợ hàng tháng, bạn có thể chuyển sang trả nợ hàng tuần hoặc hai tuần một lần. Điều này giúp giảm số tiền lãi phải trả và nhanh chóng hoàn thành khoản nợ.

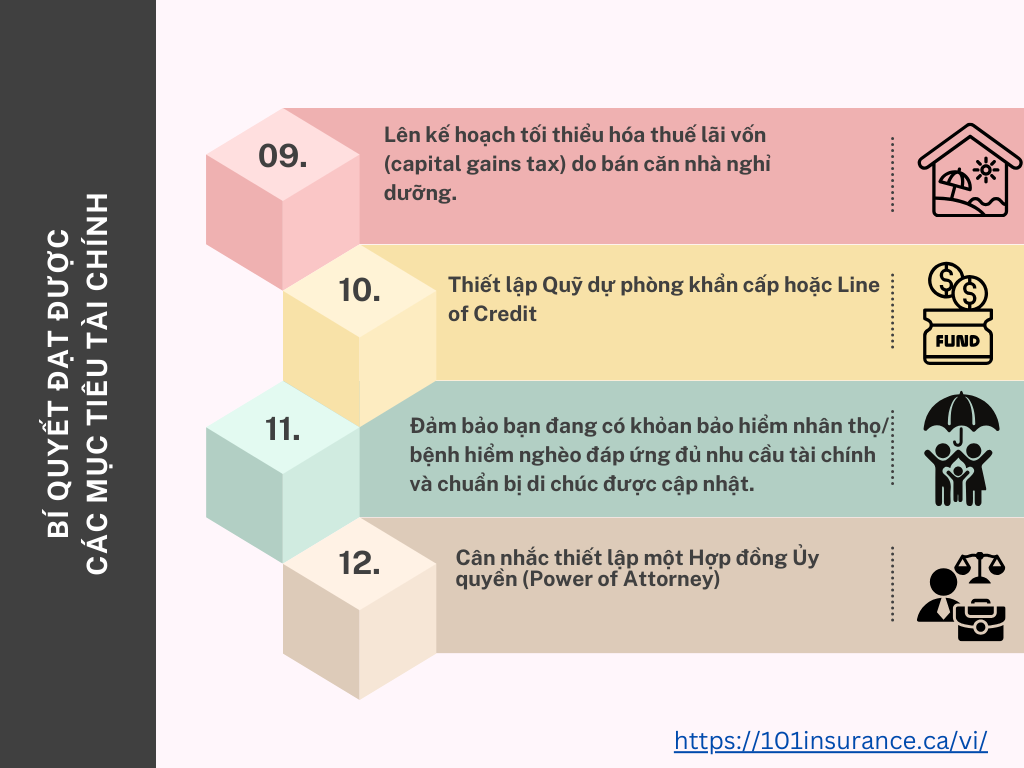

9. Lên Kế Hoạch Tối Thiểu Hóa Thuế Lãi Vốn (Capital Gains Tax) Do Bán Căn Nhà Nghỉ Dưỡng

Nếu bạn có ý định bán căn nhà nghỉ dưỡng, hãy tìm hiểu các biện pháp tối thiểu hóa thuế lãi vốn để tối ưu hóa lợi nhuận từ việc bán nhà. Điều này có thể bao gồm việc sử dụng các khoản giảm trừ thuế, xem xét thời điểm bán, và các chiến lược quản lý tài sản khác.

10. Thiết Lập Quỹ Dự Phòng Khẩn Cấp Hoặc Line of Credit

Một quỹ dự phòng khẩn cấp hoặc tài khoản Line of Credit là cần thiết để đối phó với những tình huống tài chính khẩn cấp như mất việc làm, chi phí y tế đột xuất, hoặc các biến cố khác. Hãy đặt mục tiêu tiết kiệm từ 3 đến 6 tháng chi phí sinh hoạt vào quỹ dự phòng khẩn cấp để giảm bớt áp lực tài chính khi gặp phải những biến cố bất ngờ.

11. Đảm Bảo Bạn Đang Có Khoản Bảo Hiểm Nhân Thọ/ Bệnh Hiểm Nghèo Đáp Ứng Đủ Nhu Cầu Tài Chính và Chuẩn Bị Di Chúc Được Cập Nhật

Bảo hiểm nhân thọ và bảo hiểm bệnh hiểm nghèo là những công cụ quan trọng để bảo vệ tài chính của bạn và gia đình trong trường hợp xảy ra rủi ro. Đảm bảo rằng bạn có đủ bảo hiểm để trang trải các chi phí sinh hoạt, chi phí y tế, và các khoản nợ nếu bạn không còn khả năng làm việc.

Ngoài ra, cập nhật di chúc để đảm bảo tài sản của bạn được phân chia theo đúng ý muốn và bảo vệ quyền lợi của người thân. Việc chuẩn bị sẵn di chúc không chỉ giúp bạn đảm bảo tài sản được bố trí theo mong muốn của bạn, mà còn tiết kiệm được phần tiền gọi là probate fee- là phần chi phí sẽ phát sinh dựa trên % tổng giá trị tài sản khi phải đi qua quy trình probate (thủ tục chứng thực di chúc) nếu bạn không chuẩn bị sẵn di chúc.12. Cân Nhắc Một Hợp Đồng Ủy Quyền (Power of Attorney)

Hợp đồng ủy quyền (Power of Attorney) cho phép bạn chỉ định người khác quản lý tài sản và quyết định tài chính thay cho bạn trong trường hợp bạn không còn khả năng tự quyết định. Điều này giúp bảo vệ tài sản và đảm bảo các quyết định tài chính được thực hiện theo đúng ý muốn của bạn.

Mình xin dừng Phần 1 ở đây. Ở phần sau- Phần 2- mình sẽ tiếp tục series này với chủ đề: “Lời khuyên v/v khai (claim) các khoản giảm trừ thuế (tax deductions) và tín dụng thuế (tax credits)”.

Sarah Do

Travel, Life, and Health Insurance Advisor.