Trước khi đi vào phần cuối, để cho các bạn dễ follow thì có thể xem lại những bài viết cũ của mình tại đây:

- Phần 1: RESP là gì?

- Phần 2: Cách thức hoạt động của RESP

- Phần 3 – Cơ chế thanh toán phần tiền AIP – Accumulated income payment trong tài khoản RESP và những giải pháp nếu không dùng đến RESP

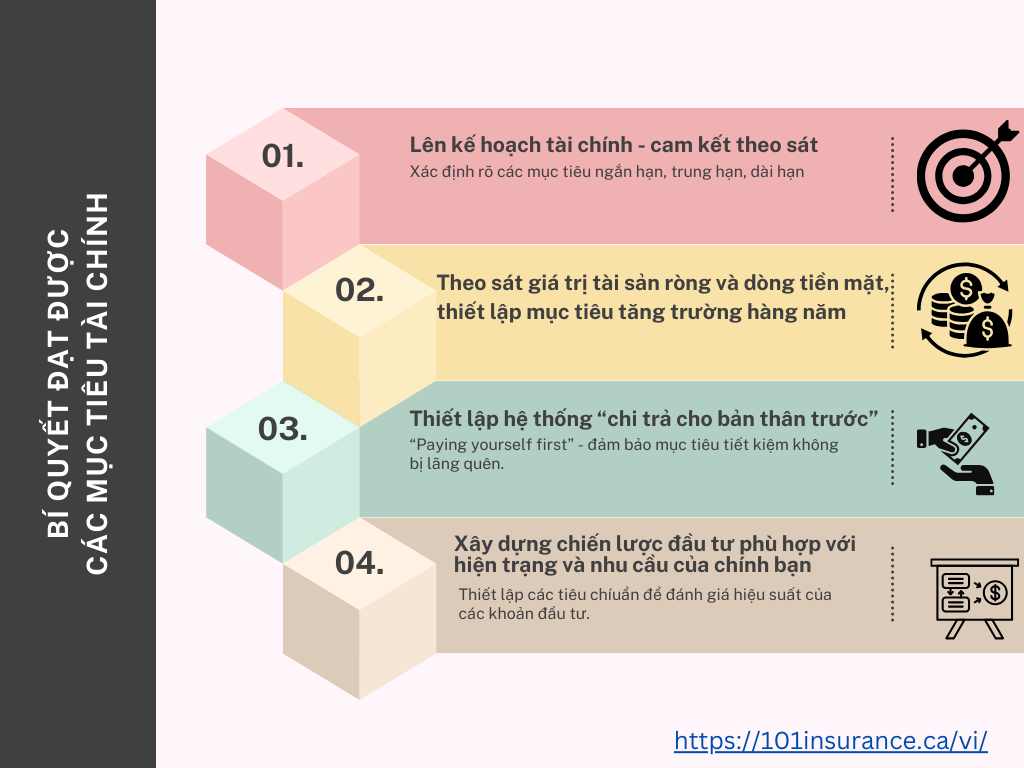

Đầu tư vào RESP thường là khoản đầu tư dài hạn kéo dài có khi tới 18-20 năm. Vì vậy, việc lựa chọn phương thức đầu tư sao cho hợp lý với “gu”, kiến thức, khả năng chấp nhận rủi ro, cũng như khả năng tài chính của bạn là vô cùng quan trọng. Do mình không phải là financial planner nên bài viết này mình nêu 1 vài quan điểm mang tính cá nhân của mình nhé.

👉 Quỹ tương hỗ (mutual fund) và quỹ ETF

Các quỹ này có thể do ngân hàng hoặc do 1 tổ chức tài chính nào đó cung cấp. Trên thị trường có vô vàn quỹ khác nhau tùy thuộc với “gu” của từng người. Lợi ích của quỹ này ngoài việc có nhiều lựa chọn ra, thì phí phát sinh (phí quản lý, phí giấy tờ…) thường không cao lắm, giao động đâu đó khoảng 0-2%. Lãi suất cho loại đầu tư này rất rộng, có thể giao động từ 2%-10%, hoặc thậm chí có thể lỗ trong 1 số thời điểm thị trường kinh tế chung đi xuống.

Theo kinh nghiệm cá nhân của mình thì nếu bạn không phải là người có nhiều kiến thức đầu tư thì nên lựa chọn quỹ tại các ngân hàng, vì thủ tục giấy tờ sẽ có phần đơn giản hơn. Mình từng có một thời gian đầu tư vào quỹ của một công ty tài chính, khi rút tiền ra thủ tục tốn rất nhiều thời gian. Và thường thì phí quản lý của ngân hàng cũng thấp hơn.

👉 GIC – Guaranteed Investment Certificates

Nói cho dễ hiểu thì GIC cũng giống như kiểu gửi tiết kiệm ở Việt Nam. Đầu tư vào GIC thường là thông qua các hệ thống ngân hàng. Lãi suất không cao (giao động khoảng 1-3%), nhưng biết chắc là an toàn, không bị lỗ. Bất lợi duy nhất là vì lãi suất của GIC rất thấp, nên đây không phải là lựa chọn tốt nếu bạn đầu tư dài hạn. Với lãi suất 1-2%/năm thì rõ ràng là không theo kịp lạm phát thị trường thường ở khoảng 2-3%. Tuy nhiên, GIC sẽ là một lựa chọn tốt nếu bạn đầu tư vào RESP trễ, ví dụ đầu tư lúc con bạn 15 tuổi. Thì việc lựa chọn GIC sẽ mang tính an toàn hơn. Hoặc, 15 năm đầu bạn đầu tư vào quỹ ETF của Nasdaq, và nhận thấy thị trường đã lên đỉnh, có khả năng rớt mạnh trong thời gian sau đó, thì bạn có thể chuyển toàn bộ khoản đầu tư của mình qua GIC để bảo toàn số lợi nhuận trong 3 năm sau đó.

👉 Chứng khoán

Mặc dù đây không phải là lựa chọn thông dụng, nhưng những bạn đam mê & có kiến thức tốt về chứng khoán vẫn có thể lựa chọn hình thức này. Những công ty chuyên cung cấp dịch vụ chơi chứng khoán, ví dụ như Wealthsimple, vẫn có lựa chọn cho khách hàng mở tài khoản RESP để đầu tư chứng khoán. Mình sẽ không lạm bàn về việc lợi/ hại, vì tính chất của chứng khoán thì hẳn là ai cũng biết. Đây là cuộc chơi không dành cho tất cả mọi người.

👉 Quỹ nhóm (group plan)

Quỹ nhóm hay có 1 số nơi còn mang tên mỹ miều là quỹ học bổng (scholarship plan). Đây là hình thức đầu tư có khá nhiều tranh cãi, nên mình sẽ dành thời gian phân tích sâu tí xíu.

- Cách thức hoạt động: Để cho dễ hiểu, bạn có thể tưởng tượng cái quỹ này giống như là quỹ được tạo ra từ 1 cái xóm nhỏ. Ai trong xóm tham gia vào quỹ này đều phải đóng mỗi tháng 1 phần tiền cố định cho tới khi trẻ 18 tuổi. Nếu không đóng tiền hoặc hủy giữa chừng thì bạn mất một phần rất lớn cục tiền đã đóng. Điều này là để đảm bảo rằng quỹ này có thể duy trì được lâu, và hạn chế những người tham gia bỏ cuộc giữa chừng. Phần tiền mà bạn mất đi không rút ra được sẽ được chia đều cho những người còn ại trong quỹ (mặc dù chia đều nhưng tiền vẫn sẽ nằm trong quỹ chứ không được rút ra, cho tới khi trẻ đủ 18 tuổi & đi học).

- Lãi suất: xét về mặt lãi suất thì có thể nói đây là hình thức có lãi suất tốt. Vì thông thường những quỹ này sẽ có cái “mồi” ngon là sẽ tặng thêm cho khách một phần tiền nào đó nếu khách đầu tư lúc trẻ còn nhỏ (0-5 tuổi). Mặc dù phần tiền dùng để đem đi đầu tư thì lãi suất cũng sẽ ngang ngửa mấy quỹ tương hỗ, nhưng bên cạnh đó người tham gia sẽ có cơ hội có được thêm tiền do một thành viên nào đó bỏ ngang, rút khỏi quỹ.

- Bất lợi: dễ dàng thấy được là vì tính chất nghiêm ngặt của quỹ này, nên nếu người tham gia bỏ cuộc giữa chừng họ sẽ mất một phần tiền rất lớn. Vì vậy nếu lựa chọn tham gia những quỹ nhóm này, thì các bạn cần tìm hiểu thật rõ những quy định của quỹ, và lựa chọn số tiền đầu tư nằm trong khả năng mà mình có thể đóng liên tục nhiều năm.

Hi vọng qua series bài viết trên, các bạn đã có được những kiến thức tổng quan về RESP. Nếu không phải là người rành về đầu tư, bạn nên tìm kiếm cho mình một financial planner để họ tư vấn cho bạn những lựa chọn phù hợp với tình hình tài chính của bạn nhé.

Sarah Do,

Life, Health & Travel Insurance Advisor.

Disclaimer: Bài viết chỉ nhằm cung cấp thông tin cho những mục đích cơ bản, và nêu lên một vài quan điểm cá nhân. Đây không phải là lời khuyên về tài chính, đầu tư, thuế, kế toán hay bất kỳ quy định pháp luật nào. Cá nhân có nhu cầu tư vấn về các vấn đề trên vui lòng tìm kiếm chuyên viên tư vấn chuyên nghiệp.