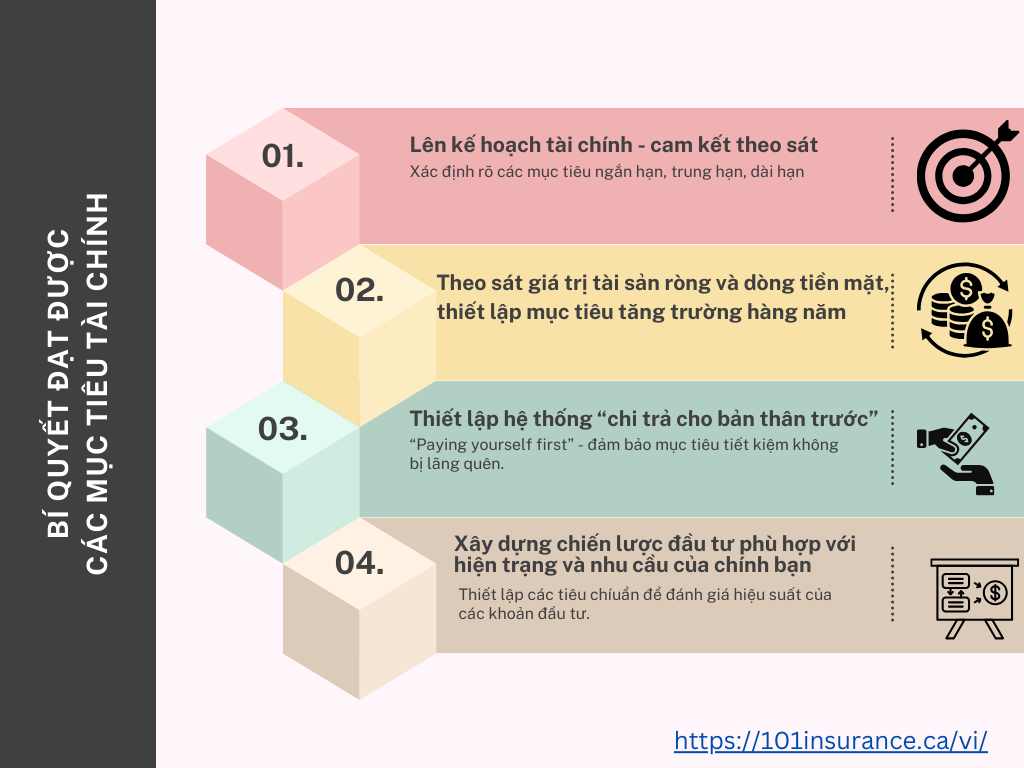

Tiếp theo bài viết về RESP phần 1 lần trước, bài viết này tiếp nối đào sâu hơn về cách thức hoạt động của RESP, lợi ích về thuế đối với tài khoản RESP. Nếu bạn nào chưa có dịp xem phần 1 thì nên tìm đọc lại phần 1 tại đây nhé.

Khi post bài ở phần 1, có một bạn nhận định rằng việc bỏ tiền vào tài khoản RESP là sẽ bị lỗ, vì 20 năm nữa thì tiền sẽ bị mất giá so với hiện tại. Đây là sai lầm của rất nhiều người vì hiểu sai về cách thức vận hành của RESP. Mình có thể so sánh thế này cho dễ hiểu, giả sử mình tạo ra một cái hòm tiết kiệm cho con mình (con mình đã trên 18 tuổi), mình bảo con là nếu con bỏ $100 hàng tháng vào đó để tiết kiệm cho con lấy vợ sau này, mỗi lần con bỏ $100, mẹ sẽ cho con thêm $20. Việc con bỏ tiền vào đó có thể con bỏ tiền mặt, cổ phiếu, trái phiếu, vàng… gì đó là tùy con. Con có thể mượn ra mua bán gì đó lời lỗ thế nào không biết nhưng sau khi bán xong thì tiền đó con trả về lại chỗ cũ, không được giữ. Tới khi con đi lấy vợ thì mẹ cho con toàn quyền sử dụng cái hòm đó.

RESP là đại diện cho cái hòm trên. Mục đích nhà nước tạo ra là để khuyến khích ba mẹ tiết kiệm tiền cho con cái đi học sau này, với sự đóng góp thêm của nhà nước để tạo động lực khuyến khích tiết kiệm lâu dài. Đồng thời, cái hòm RESP này có thể là nhiều hòm, đặt mỗi nơi khác nhau chứ không nhất thiết phải là 1 hòm. Việc lựa chọn khoản đầu tư nào để bỏ vào “cái hòm” RESP đó là tùy quan điểm, khả năng, sở thích tài chính của mỗi người. Nếu lựa chọn thông minh thì tới ngày con đi học đại học, số tiền đó sẽ lớn hơn nhiều so với số bạn đã bỏ ra ban đầu, còn nếu “xui” thì không những lỗ cả lãi suất mà có khi lỗ cả vốn 🙂 Vậy nên việc lựa chọn kênh đầu tư vô cùng quan trọng, cần phải có tầm nhìn dài hạn (mình sẽ viết kỹ hơn ở phần 3). Hãy cùng điểm qua cách thức hoạt động và lợi ích về thuế của RESP thế nào nhé.

1. Cách thức hoạt động của RESP

Hoạt động của RESP có thể tạm chia làm 3 đối tượng sau:

– Người mở tài khoản (subscriber): Người đóng tiền vào tài khoản RESP (ở phần lớn các trường hợp là ba mẹ).

– Nhà tài trợ (promoter, tạm dịch là nhà tài trợ, vì mình không nghĩ ra được từ nào phù hợp hơn): là người trả lại tiền đã được đóng vào, bao gồm cả phần thu nhập được phát sinh thêm từ số tiền đã đóng vào cho người thụ hưởng.

– Người thụ hưởng (beneficiary): là người được nhận tiền thanh toán từ phần đã đóng vào và phần giá trị phát sinh trong tài khoản nếu đi học sau trung học, cụ thể trong nhiều trường hợp là con cái.

Để tránh bài viết quá dài, mình tóm tắt quy trình hoạt động của RESP như biểu đồ bên dưới. Từ phần này trở đi, mình dùng tiếng anh cho các đối tượng để bài viết được ngắn gọn hơn

2. Hạn mức tối đa đóng vào RESP

Từ năm 2007 trở đi, hạn mức đóng vào RESP hàng năm không bị giới hạn, tuy nhiên hạn mức cho tất cả các tài khoản RESP cho cả cuộc đời của một người thụ hưởng là $50,000. Phần hạn mức này không bao gồm các trợ cấp của chính phủ và tỉnh bang.

👉Nếu đóng vượt quá hạn mức sẽ thế nào?

Phần vượt quá hạn mức đóng RESP sẽ bị đánh thuế 1% mỗi tháng nếu không rút phần dư đó khỏi RESP.

3. Thời hạn đóng RESP

Thời hạn trễ nhất đóng vào một tài khoản RESP là vào năm thứ 31 kể từ ngày mở tài khoản này. Đồng thời, tài khoản phải được kết thúc (completed) vào năm thứ 35 kể từ ngày mở tài khoản. Hay nói cách đơn giản khác, ví dụ bạn mở một tài khoản RESP khi con bạn mới sinh ra, thì đến năm bé 31 tuổi là bạn không được đóng thêm nữa, và việc thanh toán lại tiền từ tài khoản RESP để hỗ trợ việc học cho bé phải kết thúc trước năm bé 35 tuổi.

4. Các trường hợp thanh toán tiền từ tài khoản RESP

Các trường hợp thanh toán tiền từ tài khoản RESP có thể chia làm 6 mục như sau:

Vì 6 phương thức thanh toán là quá nhiều để viết trong 1 bài, nên hôm nay mình viết 2 trường hợp chính đầu tiên thôi.

Để dễ hiểu hơn về cơ cấu của 1 tài khoản RESP, mình vẽ ra biểu đồ như sau:

4.1. Hoàn trả phần gốc đóng góp cho subscriber/beneficiary

Vì phần tiền đóng vào RESP không được khấu trừ trong thu nhập tính thuế, nên Promoter có thể hoàn trả phần tiền gốc cho subscriber hoặc beneficiary trước hoặc khi kết thúc hợp đồng mà không bị tính thêm vào thu nhập chịu thuế (tax-free). Trường hợp này có thể xảy ra khi hợp đồng tài khoản RESP của bạn hết hạn; hoặc bạn muốn đóng tài khoản trước hạn; hoặc bạn muốn rút ra một phần gốc vì tiền EAP không đủ để chi trả chi phí học hành của beneficiary.

4.2. Thanh toán hỗ trợ giáo dục – Educational Assistance Payments (EAP)

EAP là phần tiền mà tài khoản RESP trả cho học sinh (tức beneficiary) để hỗ trợ tài chính cho các chi phí cho việc học ở bậc sau trung học (post-secondary). Phần EAP này bao gồm phần hỗ trợ từ nhà nước (CESG, CLB, tiền hỗ trợ của tỉnh bang) và phần lợi nhuận phát sinh từ tiền gửi nằm trong RESP.

Promoter phải khai báo phần EAP này trong tờ T4A và gửi 1 bản sao cho học sinh đó. Học sinh đó sẽ phải khai báo phần thu nhập từ EAP này vào phần khai thuế trong năm nhận được phần EAP đó.

👉Lưu ý: để nhận phần trợ cấp nằm trong EAP, beneficiary phải thỏa điều kiện là người cư trú (resident) tại Canada/tỉnh theo các điều kiện nhận CESG/CLB/ tiền trợ cấp từ tỉnh bang tại thời điểm nhận đó. Các điều kiện này xem lại ở phần 1.

👉Để promoter chi trả phần EAP này, một trong các điều kiện sau cần phải thỏa:

– Học sinh đăng ký vào một chương trình giáo dục thỏa điều kiện (qualifying): là một chương trình được cung cấp bởi một trường sau bậc trung học, kéo dài ít nhất 3 tuần liên tục, và yêu cầu học sinh phải học ít nhất 10 tiếng/tuần hoặc làm việc trong chương trình; hoặc,

– Học sinh đạt 16 tuổi và đăng ký vào chương trình giáo dục cụ thể (specified): là một chương trình được cung cấp bởi một trường sau bậc trung học, kéo dài ít nhất 3 tuần liên tục, và yêu cầu học sinh phải học ít nhất 12 tiếng/tháng.

👉 Định nghĩa trường sau bậc trung học:

– Đại học, cao đẳng, hoặc các tổ chức giáo dục được chỉ định (designated) tại Canada

– Một tổ chức giáo dục ở Canada được chứng nhận bởi Bộ phát triển lao động và xã hội của Canada (ESDC)

– Một trường đại học bên ngoài Canada cung cấp các khóa học tương đương trình độ sau trung học, nơi mà học sinh đăng ký theo học toàn thời gian trong một khóa học kéo dài ít nhất 3 tuần liên tiếp.

– Một trường đại học, cao đẳng hoặc tổ chức giáo dục ngoài Canada cung cấp các khóa học tương đương trình độ sau trung học, nơi mà học sinh đăng ký theo học 1 khóa học kéo dài ít nhất 13 tuần liên tiếp.

👉 Hạn mức tối đa thanh toán EAP:

– Đối với chương trình qualifying: chi trả EAP tối đa là $5,000 trong 13 tuần liên tiếp đầu tiên của chương trình. Sau 13 tuần này thì EAP không có hạn mức, miễn là học sinh vẫn thỏa điều kiện để nhận EAP. Nếu học sinh gián đoạn học từ 12 tháng trở lên, hạn mức $5,000 này sẽ được tính lại lần nữa.

– Đối với chương trình specified: chi trả EAP tối đa là $2,500 trong 13 tuần.

👉Lợi ích về thuế?

Như đã trao đổi ở trên, vì phần EAP này sẽ được tính vào income của học sinh tại năm được nhận, nên đa phần các trường hợp thì sẽ rất được lợi về thuế. Nếu lúc này học sinh không đi làm, khung đóng thuế (tax bracket) lúc này của học sinh thường ở mức thấp nhất. Nếu thu nhập dưới $11,000 thì mức đóng thuế là 0. Chưa kể, một phần tiền chi trả tiền học phí của học sinh sẽ được khấu trừ vào thu nhập đóng thuế của những năm sau khi học sinh đã tham gia vào thị trường lao động.

Chính vì vậy, mà những phụ huynh coi trọng việc đầu tư, sẽ rất thích tận dụng tài khoản RESP này vừa để tiết kiệm tiền giáo dục cho con, vừa giảm thiểu tối đa phần thuế phải đóng cho lãi suất phát sinh trong đầu tư. Mình giả sử, nếu bạn đã tối đa hết các khoản RRSP, TFSA, bạn dùng tiền đầu tư ở những tài khoản khác (không phải registered) này, thì phần thu nhập phát sinh trong đầu tư không chỉ bị đánh thuế ở mức thu nhập hiện tại của bạn (chắc chắn là cao hơn mức thu nhập của 1 học sinh), mà còn bị đánh thuế cao ở một số các công cụ đầu tư thông dụng, thường là thuế thặng dư vốn (capital gain; 50%) hoặc thuế cổ tức (dividend tax, 15-38%). Bài viết này tạm không bàn tới các biện pháp đầu tư trốn thuế (illegal) nhé 🙂

Bài viết hẳn đã rất dài. Mình tạm dừng tại đây. Các bạn đón xem phần sau mình sẽ viết tiếp về 3 trường hợp thanh toán còn lại và các phương thức đầu tư cho RESP nhé.

Sarah Do,

Life, Health & Travel Insurance License.

[Disclaimer: Bài viết chỉ nhằm cung cấp thông tin cho những mục đích cơ bản, và nêu lên một vài quan điểm cá nhân. Đây không phải là lời khuyên về tài chính, đầu tư, thuế, kế toán hay bất kỳ quy định pháp luật nào. Cá nhân có nhu cầu tư vấn về các vấn đề trên vui lòng tìm kiếm chuyên viên tư vấn chuyên nghiệp.]