Ở Canada, bảo hiểm nhân thọ được chia thành hai loại chính: bảo hiểm nhân thọ có kỳ hạn và bảo hiểm nhân thọ vĩnh viễn (thỉnh thoảng được gọi là bảo hiểm nhân thọ trọn đời, nhưng bảo hiểm nhân thọ trọn đời chỉ là một trong những loại bảo hiểm vĩnh viễn). Xem trang của chúng tôi về các loại bảo hiểm nhân thọ để biết thêm về nhiều loại bảo hiểm nhân thọ khác.

Bảo hiểm Nhân thọ Vĩnh viễn là gì?

Bảo hiểm Nhân thọ Vĩnh viễn (Permanent Life Insurance) sẽ bảo hiểm bạn trong suốt cuộc đời. Điều này có nghĩa là bảo hiểm nhân thọ của bạn sẽ không bao giờ hết hạn hay kết thúc (khác với bảo hiểm nhân thọ có kỳ hạn).

Người Canada hiện nay có khá nhiều loại bảo hiểm nhân thọ vĩnh viễn để lựa chọn. Trong những năm gần đây, ba loại hợp đồng bảo hiểm nhân thọ vĩnh viễn đang được cung cấp tại thị trường Canada là:

- Bảo hiểm Nhân thọ Trọn đời – Whole Life Insurance (Liên kết)

- Bảo hiểm Nhân thọ đến 100 tuổi – Term to 100 Life Insurance (Liên kết)

- Bảo hiểm Nhân thọ Liên kết chung – Universal Life Insurance (Liên kết)

Cơ chế hoạt động của Bảo hiểm Nhân thọ Vĩnh viễn

Khi bạn già đi, chi phí cơ bản của tất cả các loại bảo hiểm nhân thọ đều tăng lên. Bảo hiểm nhân thọ có kỳ hạn (Term Life) cân đối chi phí này bằng cách chia đều các khoản chi phí này ra theo một khoảng thời gian nhất định được gọi là “kỳ hạn”.

Nhưng điều gì sẽ xảy ra nếu công ty bảo hiểm nhân thọ chia trung bình chi phí này ra một khoảng thời gian dài hơn nữa? Hãy tưởng tượng rằng công ty bảo hiểm nhân thọ chia đều chi phí bảo hiểm ra khoảng thời gian kéo dài suốt cuộc đời bạn. Nếu họ làm như vậy, chúng ta sẽ trả một mức phí bảo hiểm không đổi trong suốt cuộc đời. Đó là định nghĩa cơ bản của bảo hiểm nhân thọ vĩnh viễn: một khoản tiền phí cố định suốt đời.

Như đã nêu trước đó, các loại hợp đồng bảo hiểm nhân thọ vĩnh viễn được thiết kế khác nhau để đáp ứng các nhu cầu khác nhau của khách hàng. Nếu bạn đang cân nhắc việc mua một bảo hiểm nhân thọ vĩnh viễn, chúng tôi khuyên bạn nên trao đổi trực tiếp với chuyên viên tư vấn bảo hiểm nhân thọ được cấp phép. Bảo hiểm nhân thọ là một cam kết tài chính dài hạn, cần được xem xét và cân nhắc thật cẩn thận trước khi mua.

Tổng kết lại, trong khi phí bảo hiểm nhân thọ có kỳ hạn tăng lên sau một giai đoạn, thì phí bảo hiểm nhân thọ vĩnh viễn duy trì ổn định trong suốt cuộc đời.

Bảo hiểm Nhân thọ Trọn đời

Bảo hiểm Nhân thọ Trọn đời (Whole Life Insurance) là một loại bảo hiểm nhân thọ vĩnh viễn kéo dài suốt đời (không bao giờ hết hạn). Nó có hai đặc điểm chính: phần đền bù khi qua đời (Death benefit) và giá trị tiền mặt (Cash value). Phần tiền đền bù là do chủ hợp đồng lựa chọn (ví dụ: $100.000). Đây là số tiền mà người thụ hưởng được nhận một lần và miễn thuế hoàn toàn trong trường hợp bạn qua đời. Giá trị tiền mặt khi bắt đầu hợp đồng là $0. Phần đền bù khi mất và giá trị tiền mặt sẽ tăng theo thời gian khi bạn đóng phí bảo hiểm đều đặn (đối với hầu hết các loại hợp đồng).

Bảo hiểm nhân thọ trọn đời cũng chia ra làm 2 loại chính là participating và non-participating. Với loại participating, bảo hiểm sẽ có yếu tố đầu tư do hợp đồng sẽ được nhận cổ tức (dividend) của công ty bảo hiểm tùy vào kết quả đầu tư kinh doanh của công ty. Ngược lại, loại bảo hiểm non-participating mặc dù không được nhận dividend nhưng phần giá trị tiền mặt sẽ được cam kết cao hơn. Xin vui lòng xem thêm bài viết phân tích so sánh mặt lợi-hại của hai loại này tại đây. (chèn link)

Bảo hiểm Nhân thọ Liên kết chung

Bảo hiểm Nhân thọ Liên kết chung là một sản phẩm thuộc loại bảo hiểm nhân thọ vĩnh viễn. Ở loại bảo hiểm này, phần bảo hiểm và phần chi phí được tách biệt với phần đầu tư. Hai phần này của hợp đồng được tách bạch rất rõ ràng.

Phần bảo hiểm hợp đồng thường có hai loại cơ bản: không đổi suốt đời và tăng trưởng hàng năm. Còn phần đầu tư của một hợp đồng bảo hiểm nhân thọ liên kết chung sẽ khá giống với quỹ tương hỗ (mutual fund). Thực tế, chúng không phải là quỹ tương hỗ, nhưng về mặt khái niệm thì hai loại này gần như tương đồng. Ví dụ, bạn sẽ được lựa chọn các loại đầu tư từ các công ty khác nhau và nhiều lựa chọn sẽ liên kết trực tiếp với các quỹ tương hỗ quen thuộc. Ngoài ra, bạn còn có thể chọn các lựa chọn đầu tư phổ biến như GIC, chứng khoán, trái phiếu hay quỹ chỉ số index.

Một mặt quan trọng khác, vì phần đầu tư của hầu hết các hợp đồng bảo hiểm loại này hoạt động tương tự như một quỹ tương hỗ. Do vậy, các khoản đầu tư này thường không được đảm bảo. Kết quả là, tương tự như một quỹ tương hỗ thông thường, các khoản đầu tư trong hợp đồng bảo hiểm nhân thọ này có thể lỗ hoặc phá sản. Trong giai đoạn khủng hoảng tài chính năm 2008-2009, rất nhiều khoản đầu tư trong các hợp đồng bảo hiểm nhân thọ liên kết chung đã bị rớt từ 30-40% chung với toàn bộ thị trường. Nếu không tận dụng được tính năng đầu tư trong gói bảo hiểm này, thì gói bảo hiểm sẽ không khác gì mấy với gói Bảo hiểm nhân thọ đến 100 tuổi (Term-to-100).

Bên cạnh đó, một điều quan trọng cần lưu ý rằng số tiền phí bảo hiểm hàng năm không phải lúc nào cũng bằng chi phí bảo hiểm; việc dòng tiền di chuyển tiền ra vào thường xuyên do các lựa chọn đầu tư có thể ảnh hưởng đến sự chênh lệch này. Bạn nên hiểu thật rõ cách phí bảo hiểm được phân bổ trong hợp đồng của bạn – phần nào được sử dụng để chi trả cho bảo hiểm và phần nào được sử dụng để chi cho các khoản đầu tư. Nhiều tư vấn viên bảo hiểm nhân thọ sẽ tiếp thị hợp đồng bảo hiểm nhân thọ Liên kết chung với chi phí bảo hiểm hàng năm tăng dần để thuyết phục khách hàng mua chính sách, vì phí bảo hiểm ban đầu có vẻ rất rẻ. Mỗi năm, chi phí của hợp đồng bảo hiểm sẽ tăng dần lên, đến một ngày nào đó, phí bảo hiểm sẽ cao tới mức không thể chấp nhận được nữa, buộc chủ sở hữu hợp đồng phải hủy bỏ hợp đồng. Đó là lý do tại sao bạn nên quan tâm đến chi phí bảo hiểm trong một chính sách bảo hiểm nhân thọ liên kết chung.

Còn hai điều cảnh báo quan trọng nữa khi bạn đang cân nhắc đến việc mua một hợp đồng bảo hiểm nhân thọ Liên kết chung. Thứ nhất, thậm chí khi bạn chọn một lãi suất an toàn, nó cũng có thể không phản ánh chính xác được giá trị hợp đồng. Giả sử bạn sử dụng lãi suất 0% – không có gì thấp hơn con số này, có đúng chăng? Như đã đề cập trước đây, nhiều khoản đầu tư trong hợp đồng bảo hiểm nhân thọ liên kết chung đã từng lỗ từ -20% đến -40% trong những năm gần đây, thấp hơn nhiều so với con số ‘0%’! Thứ hai, khi bàn về các lựa chọn đầu tư, hầu hết chúng ta sẽ có nhiều lợi ích hơn nếu chọn các phương án đầu tư vào RRSPs (tiết kiệm hưu trí) và TFSAs (tiết kiệm miễn thuế) thay vì đầu tư trong một chính sách hợp đồng bảo hiểm nhân thọ Liên kết chung.

Trước đây, nhiều công ty bảo hiểm là các công ty tương hỗ (mutual) đã đưa ra mức cổ tức (dividend) không cam kết cho chủ sở hữu hợp bảo hiểm nhân thọ liên kết chung. Cổ tức này sẽ được lựa chọn để sử dụng trong những trường hợp khác nhau như: mua hợp đồng bảo hiểm con, tăng giá trị tiền mặt, trả một phần phí bảo hiểm.v.v… Rất nhiều chủ hợp đồng đã lựa chọn phương án dung cổ tức để khấu trừ phí bảo hiểm trong hợp đồng bảo hiểm nhân thọ Liên kết chung – một loại hợp đồng rất thịnh hành trong những năm 1980. Tuy nhiên, sau năm 1980, mức cổ tức đã không đạt được theo những dự đoán ban đầu. Điều này dẫn đến kết quả là rất nhiều chủ hợp đồng bảo hiểm đã kỳ vọng trả hết phí hợp đồng bảo hiểm sớm hơn, nhưng kế hoạch này đã không đạt được. Do vậy, nhiều người đã đâm đơn kiện về chính sác khấu trừ phí bảo hiểm (vanishing premium) này và họ đã thắng kiện.

Bảo hiểm nhân thọ Liên kết chung có thể là một chính sách bảo hiểm hấp dẫn cho một số khách hàng tìm kiếm sự bảo hiểm lâu dài và có hiểu biết sâu về mặt đầu tư. Tất cả các chính sách bảo hiểm nhân thọ liên kết chung mà chúng tôi cung cấp đều có các đặc điểm sau:

- Chi phí bảo hiểm ở mức cố định (chúng tôi không đề nghị các gói với mức phí đóng bảo hiểm cố định nhưng chi phí bảo hiểm tăng dần trong hợp đồng).

- Mức đầu tư tối thiểu hoặc không có đầu tư. Hãy coi chính sách bảo hiểm của bạn là bảo hiểm chứ không phải đầu tư!

Bảo hiểm nhân thọ Thời hạn đến tuổi 100

Mặc dù có từ ‘thời hạn’ trong tên gọi, Bảo hiểm nhân thọ Thời hạn đến tuổi 100 không phải là loại bảo hiểm nhân thọ có thời hạn, mà được xếp vào loại bảo hiểm nhân thọ vĩnh viễn. Bảo hiểm nhân thọ Thời hạn đến tuổi 100 từng là một sản phẩm phổ biến, nhưng xét về chi phí gần như tương đương với Bảo hiểm nhân thọ Liên kết chung, hầu hết mọi người sẽ chọn Bảo hiểm nhân thọ Liên kết chung vì tính linh hoạt hơn.

Như đã đề cập, bảo hiểm nhân thọ thời hạn đến 100 tuổi là một sản phẩm khá đơn giản để hiểu. Phí bảo hiểm (premium) được cố định trong suốt cuộc đời của bạn. Lợi ích khi mất (số tiền bảo hiểm- death benefit) cũng được cố định trong suốt cuộc đời của bạn. Phí bảo hiểm trên hợp đồng phải được thanh toán cho đến khi bạn đủ 100 tuổi, khi đó hợp đồng đã được thanh toán và không cần phải đóng thêm phí bảo hiểm nào. Nếu bạn còn sống đến 100 tuổi, hợp đồng vẫn còn hiệu lực, không yêu cầu đóng phí bảo hiểm thêm và tiền đền bảo hiểm sẽ được trả sau khi bạn mất.

Vì Bảo hiểm Thời hạn đến 100 tuổi không có giá trị tiền mặt, nên phí bảo hiểm thường thấp hơn so với các lựa chọn bảo hiểm vĩnh viễn khác có giá trị tiền mặt, chẳng hạn như Bảo hiểm Nhân thọ Trọn đời.

Bảo hiểm Thời hạn đến 100 tuổi thường là một lựa chọn tốt nếu bạn muốn có bảo hiểm nhân thọ với phí đóng thấp nhưng vẫn bảo hiểm được cho những nhu cầu tài chính cho phần đời còn lại, chẳng hạn như để lại tài sản thừa kế, trả tiền cho các khoản phí tang lễ hoặc chi trả thuế sau khi qua đời.

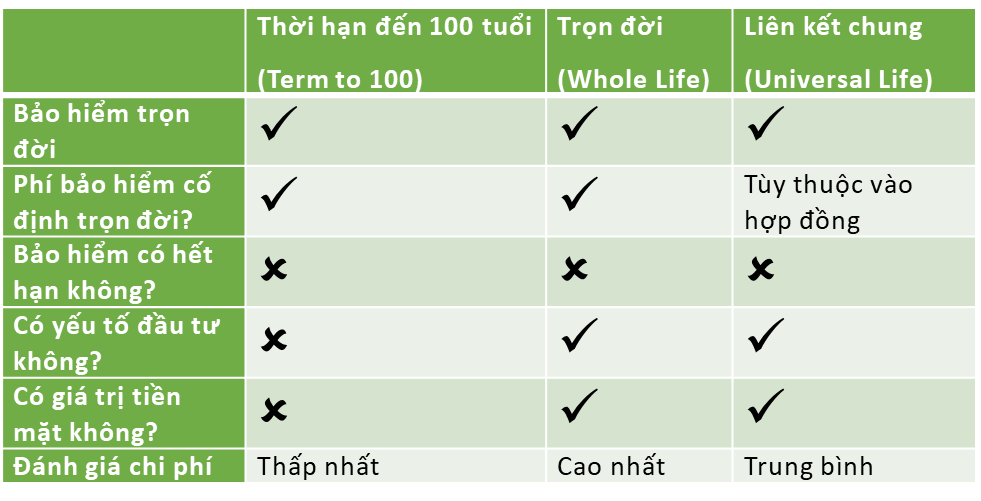

So sánh các loại BH nhân thọ vĩnh viễn

Bây giờ chúng ta hãy điểm qua ba loại chính của bảo hiểm nhân thọ vĩnh viễn đang có tại Canada qua bảng dưới đây để có một cái nhìn tổng quan nhanh về sự khác biệt giữa các loại bảo hiểm.

Giá trị tiền mặt là gì?

Giá trị tiền mặt (cash value – còn được gọi là giá trị bồi thường tiền mặt) của một hợp đồng bảo hiểm nhân thọ vĩnh viễn là yếu tố đầu tư của hợp đồng đó. Cả bảo hiểm trọn đời và bảo hiểm liên kết chung đều có thể có giá trị tiền mặt.

Có thể bạn đã nghe nói về việc rút tiền từ hợp đồng bảo hiểm nhân thọ. Điều này có nghĩa là chủ hợp đồng đã tích luỹ được một giá trị đầu tư trong suốt những năm trả tiền cho hợp đồng bảo hiểm nhân thọ. Có thể người này gặp khó khăn tài chính hoặc cần vốn để trả trả trước (downpayment) cho một căn nhà họ muốn mua. Do vậy, họ chấm dứt hợp đồng bảo hiểm nhân thọ và nhận lại giá trị tiền mặt của hợp đồng. Hãy nhớ rằng nếu bạn chấm dứt hợp đồng bảo hiểm nhân thọ có giá trị tiền mặt, bạn có thể phải trả thuế cho CRA (Cục Thuế Liên Bang Canada), vì vậy hãy trao đổi với công ty bảo hiểm nhân thọ của bạn trước khi đưa ra quyết định này.

Giá trị tiền mặt của một hợp đồng bảo hiểm nhân thọ vĩnh viễn là số tiền tích lũy trong tài khoản đầu tư của hợp đồng đó. Khi bạn trả phí cho một công ty bảo hiểm nhân thọ, số tiền được chia thành ba danh mục riêng biệt:

- Chi phí bảo hiểm. Đa số số tiền phí trả được giữ lại bởi công ty bảo hiểm để chi trả chi phí thực tế của bảo hiểm. Đây là khoản phí mà họ thu để cung cấp bảo hiểm cho bạn.

- Chi phí vận hành và chi phí khác. Do công ty bảo hiểm phải chi trả các khoản chi phí để vận hành, nên một tỷ lệ từ số tiền phí bạn trả sẽ được sử dụng để hỗ trợ chi phí này.

- Giá trị tiền mặt. Đây là giá trị của tài khoản đầu tư trong hợp đồng bảo hiểm nhân thọ được tích lũy dần theo thời gian. Nhiều yếu tố sẽ ảnh hưởng đến hiệu suất của đầu tư, chẳng hạn như loại hợp đồng, công ty, các khoản đầu tư, v.v.,

Bởi vì giá trị tiền mặt khác với tiền đền bảo hiểm khi mất, người thụ hưởng của bạn không nhận được cả giá trị tiền mặt và tiền đền khi bạn qua đời; mà chỉ nhận được phần tiền đền bảo. Khá nhiều khách hàng vẫn hiểu nhầm rằng người thụ hưởng sẽ được nhận cả hai.

Hợp đồng bảo hiểm trọn đời có giá trị rất cao về tiền mặt. Đó là một khoản tiền tích lũy theo thời gian và có thể được tận dụng theo nhiều cách khác nhau. Sau đây là các phương pháp chính để tận dụng giá trị tiền mặt của hợp đồng bảo hiểm nhân thọ:

- Rút tiền. Bạn có thể rút (còn gọi là “cash in”) một phần hoặc tổng giá trị tiền mặt của bạn. Nếu bạn rút phần phần giá trị tiền mặt trong hợp đồng, tiền đền bảo hiểm sẽ bị giảm đi. Nếu bạn rút toàn bộ giá trị tiền mặt của mình, hợp đồng bảo hiểm sẽ kết thúc.

- Vay từ công ty bảo hiểm. Bạn có thể xin vay từ công ty bảo hiểm dựa trên giá trị tiền mặt trong hợp đồng. Khoản vay này sẽ được tính lãi suất do công ty bảo hiểm quy định, thường là 6-8%. Hợp đồng sẽ bị hủy nếu số tiền cho vay vượt quá tổng giá trị tiền mặt.

- Vay Ngân hàng. Các ngân hàng xem hợp đồng bảo hiểm như là một tài sản nếu nó có giá trị tiền mặt lớn. Các ngân hàng sẽ đưa ra một hạn mức tín dụng (line of credit) dựa trên giá trị tiền mặt của hợp đồng bảo hiểm nhân thọ. Bạn có thể mượn tiền từ hạn mức tín dụng xem như là một cách nhận lại tiền từ hợp đồng bảo hiểm nhân thọ mà không cần trả thuế. Đây là một kế hoạch tài chính khá phổ biến trong việc tận dụng giá trị tiền mặt của bảo hiểm khi còn sống. Do lãi suất ngân hàng thường thấp hơn đáng kể so với lãi suất của công ty bảo hiểm.

Việc tích lũy giá trị tiền mặt trong hợp đồng bảo hiểm nhân thọ được xem như là một phương pháp hoãn thuế. Điều này có nghĩa là bạn không phải trả thuế cho phần tăng trưởng (lợi nhuận) trong đầu tư trong khi nó đang tăng lên. Thuế được hoãn lại cho đến khi phần tiền mặt cash value được rút ra. Mặc dù khoản này được hoãn thuế, nhưng bạn cũng sẽ mất nhiều năm để số tiền này tích lũy thành một khoản lớn.

Tổng kết

Bảo hiểm nhân thọ vĩnh viễn không phù hợp với tất cả mọi người. Thông thường, chúng ta nên xem xét việc mua bảo hiểm nhân thọ có kỳ hạn trước vì nó ít tốn kém hơn và có thể cung cấp một khoản bảo hiểm nhân thọ lớn khi cần thiết nhất. Việc lựa chọn bảo hiểm nhân thọ vĩnh viễn cần được cân nhắc thật cẩn trọng vì phí đóng cao và kéo dài nhiều năm, cần đảm bảo sự cam kết lâu dài trong kế hoạch tài chính của bạn.

Chúng tôi có thể hỗ trợ bạn miễn phí trong việc đưa ra lựa chọn tốt nhất và phù hợp nhất cho bạn và gia đình. Vui lòng liên hệ với chúng tôi để thảo luận về hoàn cảnh và nhu cầu tài chính cá nhân của bạn để xác định đâu là lựa chọn tốt nhất.