Thời gian qua có khá nhiều khách hàng hỏi mình về RRSP, mặc dù mình không có license bên mảng đầu tư, nhưng vì tính chất công việc cũng như sở thích cá nhân mà mình nắm kha khá những kiến thức căn bản những tài khoản về đầu tư & thuế ở Canada. Mình thấy khá đông người Việt mình chưa thật sự hiểu hết về tài khoản RRSP nói chung cũng như những vấn đề liên quan đến hưu trí. Nếu nói chung về hưu trí thì đây là chủ đề khá rộng nên mình sẽ không đào sâu ở đây. Trong bài viết này mình sẽ tập trung viết về Tài khoản tiết kiệm hưu trí RRSP (Registered Retirement Savings Plan).

1. RRSP LÀ GÌ?

Registered Retirement Savings Plan (RRSP) là một chương trình kế hoạch tiết kiệm hưu trí được thiết lập bởi chính phủ Canada nhằm khuyến khích người dân lên kế hoạch tiết kiệm cho thời kỳ nghỉ hưu. Kế hoạch tiết kiệm này có thể được đóng góp từ chính bạn hoặc vợ/chồng của bạn hoặc đối tác sống chung (common law partner) của bạn. Các đóng góp vào tài khoản RRSP có thể được khấu trừ để giảm thuế của bạn.

Bất kỳ thu nhập nào bạn kiếm được trong tài khoản RRSP thường được miễn thuế miễn là số tiền quỹ này luôn nằm trong tài khoản RRSP; bạn thường phải nộp thuế khi bạn nhận lại tiền từ tài khoản tiết kiệm RRSP.

2. CÁCH MỞ TÀI KHOẢN RRSP

Tương tự như RESP, Kế hoạch tiết kiệm Hưu trí RRSP giống như một cái rương mà bạn có thể lựa chọn bỏ vào nhiều khoản đầu tư khác nhau. Cụ thể, bạn có thể lựa chọn đầu tư vào quỹ tương hỗ (mutual fund), quỹ đầu tư độc lập (Seg fund), Đầu tư đảm bảo (GIC), chứng khoán (stock).v.v… Do vậy, bạn có thể mở tài khoản RRSP thông qua các tổ chức tài chính như ngân hàng, hợp tác xã tín dụng (credit union), quỹ tín thác (trust), các công ty bảo hiểm.v.v…

Bạn có thể mở tài khoản cho chính mình hoặc cho vợ/chồng/partner của mình mà bạn là người đóng góp vào.

Một trong những cái hay của RRSP là giúp đảm bảo rằng thu nhập hưu trí được phân chia đồng đều hơn giữa cả hai vợ chồng. Lợi ích này sẽ được tối đa hóa khi người có thu nhập cao hơn đóng góp vào quỹ hưu trí cho người còn lại. Như vậy người có thu nhập cao sẽ được lợi về thuế trong ngắn hạn (ở thời điểm đóng góp), và người hưởng lợi từ quỹ hưu trí (người có thu nhập thấp hơn) thường sẽ nằm trong hạn mức thuế (tax bracket) thấp hơn ở thời gian nghỉ hưu.

Nếu bạn muốn xây dựng và quản lý danh mục đầu tư của mình bằng cách mua bán nhiều loại đầu tư khác nhau, bạn có thể thiết lập tài khoản RRSP tự quản lý. Tuy nhiên, không phải loại đầu tư nào cũng có thể được chấp nhận trong tài khoản RRSP. CRA (sở thuế) có những quy định cụ thể giới hạn các loại RRSP được chấp nhận. Tuy nhiên, nếu bạn là nhà đầu tư cá nhân thì hầu hết những loại đầu tư thông dụng mà bạn biết đến đều được chấp nhận. Xem thêm hướng dẫn về RRSP tự quản lý tại đây.

3. LỢI ÍCH CỦA RRSP

A. GIẢM THUẾ THU NHẬP CÁ NHÂN

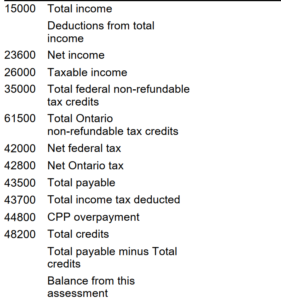

Đóng góp RRSP của bạn sẽ được trừ trực tiếp vào thu nhập đóng thuế. Cụ thể, bạn xem bảng khai thuế trong NOA (Notice of Assessment) hàng năm như bên dưới:

Dòng thu nhập ròng (line 236) = Tổng thu nhập (line 150) – Các khoản được giảm trừ (deductions)

RRSP sẽ nằm trong mục deduction này. Ví dụ, thu nhập của bạn năm 2021 là $70,000, bạn đóng vào RRSP trong năm 2021 là $10,000, thì line 236 của bạn lúc này là $60,000. Như vậy phần thuế thu nhập bạn phải đóng sẽ dựa trên $60,000 này.

B. HƯỞNG LỢI THÊM TỪ CÁC PHÚC LỢI XÃ HỘI KHÁC

Do line 236 là tiêu chuẩn của hầu hết các phúc lợi xã hội khi xét tới thu nhập cá nhân/ gia đình. Nên việc giảm tối đa line 236 sẽ giúp bạn tăng thêm được nhiều phúc lợi khác bên cạnh việc giảm thuế. Cụ thể, những phúc lợi có thể ảnh hưởng trực tiếp đến bạn là Canada Child Benefit CCB (tiền sữa), Daycare subsidy (trợ cấp giữ trẻ), Canada Workers Benefit (CWB).v.v…

Ví dụ, tiền CCB là phần thu nhập rất quan trọng của gia đình mình, nên mình sẽ tính toán rất cụ thể bài toán như thế này:

Gia đình mình có 2 trẻ, với mỗi đô la thu nhập trên $34,863 và dưới $75,537, mình sẽ bị trừ $0.135 (tức 13.5%). Như vậy nếu mình quyết định không dùng phần thu nhập dư ra của mình bỏ vào RRSP mà mình đầu tư vào các kênh khác (như nhà đất hoặc TFSA), thì câu hỏi đặt ra rằng: Liệu kênh đầu tư đó có đem lại lợi nhuận trên 13.5%/năm hay không? Đó là chưa kể phần thu nhập đóng thuế bị cao hơn? Vậy nên mặc dù tiền tiết kiệm vào tài khoản RRSP không có tính linh động, nhưng nó sẽ ảnh hưởng nhiều tới các phúc lợi khác của một gia đình mà chúng ta nên cân nhắc kỹ trong việc lập kế hoạch tài chính cho riêng gia đình mình.

C. LỢI ÍCH VỀ THUẾ KHI NHẬN TIỀN RA TỪ RRSP KHI VỀ HƯU

RRSP là một dạng tài khoản “hoãn thuế”. Tức là ở thời điểm hiện tại, phần đóng góp vào RRSP sẽ được trừ đi vào thu nhập đóng thuế, tuy nhiên khi rút tiền ra từ tài khoản này lúc bạn về hưu, phần tiền rút ra sẽ được tính như là thu nhập của bạn. Do vậy, bạn sẽ phải đóng thuế trên phần thu nhập này. Tuy nhiên, số đông những người về hưu sẽ không có thu nhập cao, nên hạn mức thuế tại thời điểm bạn nghỉ hưu sẽ thấp hơn thời điểm hiện tại. Ngoài ra, phần lợi suất từ đầu tư của bạn khi rút ra từ tài khoản RRIF sẽ không bị đóng thuế. Mình sẽ giải thích thêm về tài khoản RRIF ở phần sau nhé.

Để các bạn không bị “ngợp” vì bài viết quá dài. Mình sẽ tách chủ đề RRSP thành 2 bài. Ở phần 2, mình sẽ nói về cơ chế hoạt động của RRSP bao gồm: hình thức đóng tiền, rút tiền và các câu hỏi khác xung quanh tài khoản này.

Sarah Do,

Life, Health & Travel Insurance Advisor.

Disclaimer: Bài viết chỉ nhằm cung cấp thông tin cho những mục đích cơ bản, và nêu lên một vài quan điểm cá nhân. Đây không phải là lời khuyên về tài chính, đầu tư, thuế, kế toán hay bất kỳ quy định pháp luật nào. Cá nhân có nhu cầu tư vấn về các vấn đề trên vui lòng tìm kiếm chuyên viên tư vấn chuyên nghiệp.