Tạm thời gác qua các bài viết về bảo hiểm, mình quay trở lại với chủ đề Các phúc lợi tại Canada. Chủ đề về RESP mình đã có ý định viết lâu rồi, nhưng vì đây là một chủ đề khá rộng và có nhiều thứ để đào sâu, nên mình cần rất nhiều thời gian để viết 1 bài về chủ đề này. Do vậy, mình xin báo trước là bài viết này sẽ khá dài, và có thể mình sẽ chia ra làm 2-3 bài về chủ đề này. Mặc dù trên mạng cũng có 1 vài bài viết nói về chủ đề này rồi, nhưng không đào sâu chi tiết, nên mình hi vọng sẽ có thể dành thời gian để viết một chuỗi bài viết thật chi tiết về RESP.

1. RESP là gì?

RESP – Registered Education Savings Plan là một kế hoạch tiết kiệm dài hạn nhằm mục đích giúp người nuôi dưỡng/chăm sóc trẻ tiết kiệm cho việc học của trẻ ở bậc sau trung học (post-secondary) tại các trường dạy nghề, cao đẳng, đại học, và các chương trình thực tập nghề. Tuy nhiên, một người lớn vẫn có thể mở RESP cho chính mình nhé! Ở bài viết sau mình sẽ nói về một số lợi ích mở RESP cho người lớn.

Khi mở RESP, bạn có thể yêu cầu tổ chức tài chính mở RESP cho bạn nộp đơn xin các phúc lợi như: Trái phiếu Học tập Canada – Canada Learning Bond (CLB) và Trợ cấp Tiết kiệm Giáo dục Canada – Canada Education Savings Grant (CESG). Nếu trẻ đạt đủ điều kiện, những phúc lợi này sẽ được chuyển thẳng vào RESP để giúp trẻ trang trải các chi phí khác trong việc học. Một số chi phí đủ điều kiện bao gồm: học phí, sách vở, dụng cụ học tập, phương tiện đi lại và tiền thuê nhà.

Người lớn sinh từ năm 2004 trở đi có thể được nhận CLB cho RESP của chính mình cho tới tuổi 21.

2. Các phúc lợi dành cho tài khoản RESP

Như đã đề cập ở trên, người thụ hưởng RESP (beneficiary) đủ điều kiện có thể được hưởng CLB và CESG trực tiếp vào tài khoản RESP. Riêng BC và Québec sẽ có thể phúc lợi riêng của tỉnh cho vào tài khoản này.

a. Canada Learning Bond (CLB)

Điều kiện:

người thụ hưởng phải

– là người đang sinh sống (resident) ở Canada

– có số SIN (số Bảo Hiểm Xã Hội)

– đứng tên là người thụ hưởng trong tài khoản RESP

– sinh vào hoặc sau ngày 1/1/2004

– ở trong gia đình thu nhập thấp. Định mức về gia đình thu nhập thấp – low income có thay đổi theo từng năm. Tại thời điểm viết bài này thì gia đình thu nhập thấp là bằng/dưới $50,197 cho gia đình có từ 1-3 con.

Ngoài ra, người chăm sóc (primary caregiver) của trẻ cũng phải thỏa điều kiện:

– đã khai thuế cho những năm mà họ yêu cầu xin CLB

– đủ điều kiện nhận trợ cấp CCB (Canada Child Benefit) => Nếu ai chưa rõ về CCB thì xem bài viết trước của mình về CCB nhé.

Số tiền nhận được là bao nhiêu?

Chính sách của CLB vào thời điểm viết bài này là $500 cho năm đầu tiên và $100 cho mỗi năm tiếp theo, cho tới khi trẻ đủ 15 tuổi (nếu gia đình bạn vẫn thỏa điều kiện thu nhập thấp trong những năm đó). Số tiền tối đa được nhận từ CLB là $2,000 trong suốt cuộc đời của trẻ.

Đối với người lớn sinh từ năm 2004 trở đi, họ vẫn có thể được nhận CLB tới ngày họ đủ 21 tuổi bằng cách mở tài khoản RESP cho chính họ.

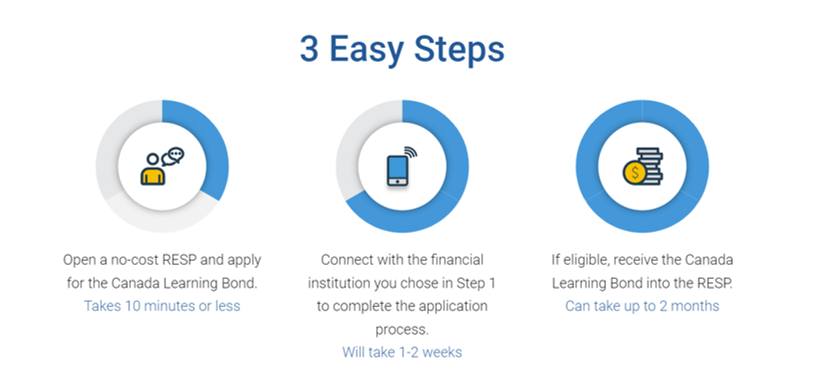

Làm thế nào để apply CLB?

Việc mở CLB vô cùng đơn giản. Bạn chỉ cần liên hệ tổ chức mở RESP cho bạn, họ sẽ giúp bạn điền các giấy tờ để apply (mất khoảng 1-2 tuần) và chờ nhận CLB trực tiếp vào RESP trong khoảng 2 tháng. Theo kinh nghiệm của mình thì họ không tự động apply xin CLB, nên vấn đề này bạn nhớ hỏi họ nhé.

- Những lưu ý khác:

– Nếu gia đình bạn thỏa điều kiện nhận CLB, thì lưu ý là không cần phải bắt buộc đóng tiền vào RESP mới được nhận khoản tiền này. Ví dụ, bạn có thể ra bank mở 1 cái tài khoản RESP, dù tài khoản này $0, bạn vẫn sẽ được nhận tiền CLB từ nhà nước chuyển vào đó mà không bắt buộc phải đóng tiền thêm nếu bạn không muốn.

– CLB có thể xin ngược trở lại cho thời gian trước đó (gọi là retroactive). Ví dụ những năm trước bạn có thỏa điều kiện nhưng bạn không hề biết về chương trình này, bạn vẫn có thể mở RESP vào lúc này và apply xin bù lại cho những năm đó. Tuy nhiên, việc xin lại CLB retroactive phải diễn ra trước khi trẻ 21 tuổi.

b. Canada Education Savings Grant (CESG)

Điều kiện:

người thụ hưởng phải

– là người đang sinh sống (resident) ở Canada

– có số SIN (số Bảo Hiểm Xã Hội)

– đứng tên là người thụ hưởng trong tài khoản RESP

– dưới 17 tuổi

Người đứng tên tài khoản RESP (ba/mẹ) phải đóng tiền vào RESP. Thời gian khi nói về các điều kiện của CESG là tính theo dương lịch thông thường (calendar year).

– Với trẻ thụ hưởng 16 & 17 tuổi sẽ phải cần thỏa thêm 1 trong các điều kiện sau trước khi kết thúc năm trẻ đạt đủ 15 tuổi:

+ đã đóng tổng cộng ít nhất $2,000 vào tài khoản RESP (và chưa bị rút ra), hoặc

+ đã đóng ít nhất $100/năm vào RESP cho một năm bất kỳ trong 4 năm trước đó.

Số tiền nhận được là bao nhiêu?

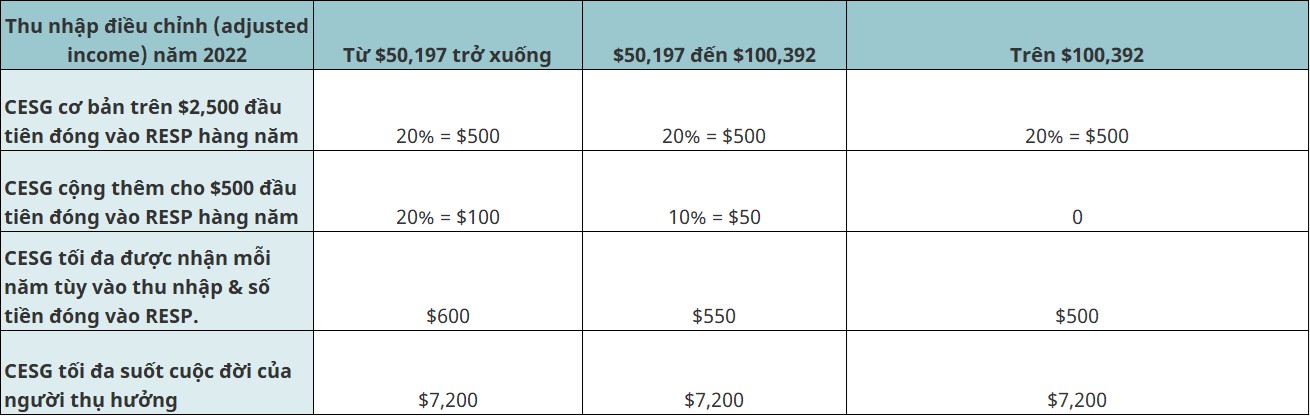

– Phần cơ bản (Basic CESG): bằng 20% số tiền đóng vào RESP, với tối đa là $500/năm/trẻ (tối đa $1,000 nếu có phần chưa được sử dụng ở năm trước đó) và tối đa $7,200 trong suốt cuộc đời trẻ.

– Phần cộng thêm (Additional CESG): Phần cộng thêm này sẽ tùy thuộc vào thu nhập của hộ gia đình, có thể thay đổi theo thu nhập này mỗi năm.

– Bảng dưới đây tóm tắt lại cho dễ hiểu phần này:

– Số tiền CESG chưa được sử dụng vẫn được lưu để sử dụng cho những năm sau (gọi là carry forward) trước khi trẻ 17 tuổi.

Như vậy, để cho dễ hiểu xíu mình sẽ nêu ra vài ví dụ:

a. Thu nhập gia đình dưới $50,197, và bạn đóng vào RESP $2,500, CESG được nhận sẽ là $600.

b. Thu nhập gia đình dưới $50,197, và bạn đóng vào RESP $2,000, CESG được nhận là $500 ($400= 20% của $2,000 và $100 trên $500 đầu tiên).

c. Thu nhập gia đình dưới $50,197, và bạn đóng vào RESP $5,000, năm trước đó bạn không đóng đồng nào (giả sử là thỏa đủ điều kiện nhận CESG), CESG được nhận là $1,000 ($600 của năm nay là $400 của năm trước). Nếu giả sử năm trước đó bạn đóng $2,500, thì CESG bạn sẽ được nhận là $600. Tuy nhiên, số tiền CESG nhận max 1 năm bị giới hạn là $1,000/năm, nên bạn sẽ bị mất $200 này ở thời điểm hiện tại. Tuy nhiên, sau này có thể catch up sau vẫn được, nhưng không thể để trễ quá.

Vậy nên, các bạn có thể thấy là việc đóng RESP càng sớm sẽ càng có lợi. Với mức tối đa CESG $7,200 cho cả cuộc đời của 1 trẻ + mức tối đa khoảng $500/năm, thì trễ nhất các bạn nên bắt đầu mở RESP cho bé để thu lợi tối đa được từ CESG là khi bé khoảng 3 tuổi. Tuy nhiên, vì không chắc các bạn có thể xoay sở để đóng $2,500 cho bé/năm, thì bạn nên mở RESP sớm hơn nữa để lỡ khi không tối đa được thì mình sẽ có thể catch up sau.

Làm thế nào để apply CESG?

Lúc bạn mở tài khoản RESP thì bên tổ chức tài chính họ sẽ đưa bạn giấy tờ để điền thông tin hết. Nên về căn bản là bạn không phải apply gì thêm nhé.

c. Phúc lợi của tỉnh British Columbia và Québec

– British Columbia Training and Education Savings Grant (BCTESG): tỉnh BC sẽ cho thêm $1,200 (lifetime) với điều kiện ba mẹ và bé là residents của BC, trẻ sinh từ năm 2006 trở đi.

– Québec Education Savings Incentive (QESI): tỉnh Quebec cho thêm $3,600 (lifetime) với trẻ là resident của Quebec & dưới 18 tuổi.

Bài đến đây cũng đã dài. Ở bài viết sau, mình sẽ viết tiếp về RESP với chủ đề: Các lựa chọn để đầu tư cho tài khoản RESP, các vấn đề liên quan đến thuế đối với tài khoản RESP, các rủi ro có thể gặp phải trong đầu tư RESP và các Q&A liên quan khác.

Sarah Do,

Life, Health & Travel Insurance Advisor.

Disclaimer: Bài viết chỉ nhằm cung cấp thông tin cho những mục đích cơ bản, và nêu lên một vài quan điểm cá nhân. Đây không phải là lời khuyên về tài chính, đầu tư, thuế, kế toán hay bất kỳ quy định pháp luật nào. Cá nhân có nhu cầu tư vấn về các vấn đề trên vui lòng tìm kiếm chuyên viên tư vấn chuyên nghiệp.